2025년 ESG 10대 트렌드: 녹색금융의 진화: 탄소시장의 확장과 보험산업의 역할

2025년 자본 시장의 거대한 흐름인 「녹색금융 시장의 활성화」를 분석합니다. 단순한 저탄소 투자를 넘어 실질적인 에너지 전환을 목표로 하는 ‘전환 금융’의 부상과 자발적 탄소시장의 질적 성장을 다루며, 기후 위기 시대에 기업의 회복력을 뒷받침하는 녹색채권 및 보험산업의 전략적 역할을 제시합니다.

1. 자발적 탄소시장의 성장

녹색기술 관련 금융 상품에 대한 투자자의 관심은 계속해서 진화하고 있다. 투자자들의 관점이 단순한 저탄소 자산 배분을 넘어, 고탄소 산업의 저탄소 전환을 촉진하여 기업 가치를 제고하는 정교한 전략으로 진화하고 있다. 이는 주로 저탄소 노출을 목표로 하여 투자 기회를 제한하는 것이 아니라 전환을 목표로 삼고 포트폴리오의 광범위한 투자에서 순 제로에 대한 일치를 장려하여 시간이 지남에 따라 가치를 해제하는 것을 의미한다. 이러한 노력은 주로 적극적 소유권에 초점을 맞추고 있으며, 특히 탄소 집약적이고 감소하기 어려운 부문에서 더욱 중요한 역할을 한다.

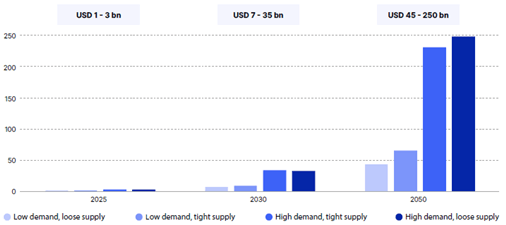

정부제도로 운영되는 배출권거래제도와는 달리 그동안 꾸준히 양적 성장을 거듭해 온 자발적 탄소시장(VCM, Voluntary Carbon Market)은 최근 무결성 논란에 따른 자정 과정을 거치며 체질을 개선하고 있으며, 시장의 펀더멘탈은 여전히 견고한 상태를 유지하고 있다. 과학기반감축목표 이니셔티브(SBTi, Science Based Targets initiative)의 검증을 거쳐 탄소 감축과 에너지 전환 목표를 세우는 기업이 지속적으로 늘어나 탄소 크레딧의 수요도 늘어나기 때문이다. 자발적 탄소시장의 질적 개선도 이루어지고 있다. MSCI의 분석에 따르면 각국 정부와 기업들이 현재의 기후 목표를 유지한다면 자발적 탄소시장 규모는 올해 15억 달러에서 2030년 7~35억 달러, 2050년에는 450~2500억 달러로 확대될 전망이다. 신뢰성 높은 가이드라인의 정립과 기업의 감축 수요 증가가 맞물리며, 2025년은 탄소 배출권 시장 규모가 비약적으로 확대되는 중대한 분기점이 될 것이다1.

또한 자발적 탄소시장은 새로운 무결성 가이드라인이 탄소 크레딧의 품질과 투명성을 강화함에 따라 상당한 성장을 경험할 것이다. 기업들은 탈탄소화 목표를 달성하기 위해 점점 더 고품질 탄소 크레딧에 의존할 것이다. 이러한 추세는 탄소 격리 기술과 프로젝트 개발의 혁신을 촉진할 것이며, 특히 기후 완화 프로젝트에 대한 자금 조달이 중요한 신흥 시장에서 더 그렇다2.

실물 경제의 탄소 감축이 이루어지지 않으면 금융배출량의 탄소중립도 달성하기 어렵다. 이런 인식이 확산함에 따라 에너지 전환 투자에 대한 금융기관들의 관심이 고조되고 있다. 이런 관심은 재생에너지나 Clean Tech 산업에 대한 활발한 투자로 이어지고 있다. 상장사들의 경우 지난 2020~21년 Clean Tech와 녹색빌딩, 재생에너지 관련 기업의 주가가 강세를 보였으나, 이후 모멘텀을 이어가지 못했다. 부문별로는 저탄소 솔루션 부문에 주목할 필요가 있다. 저탄소 솔루션 부문에는 다양한 기술과 산업이 포함되지만, 에너지 전환을 주도할 핵심 분야는 친환경 운송과 저탄소 발전, 에너지 저장이다(아래는 본 칼럼에 대한 전체 동영상).

2. 녹색채권 발행 및 탄소크레딧 수요 증가

2024년은 기상 관측상 가장 더운 여름으로 기록됐고 유럽의 가뭄과 북미의 초강력 허리케인 발생 등 기상재해가 이어졌다. 이제는 금융시장 참가자들 사이에서도 기상재해가 거시경제에 심각한 영향을 미친다는 강한 공감대가 형성되고 있다. 기후 재난이 거시경제의 상수로 자리 잡음에 따라, 2025년은 기후 적응(Adaptation) 리스크를 재무적 기회로 전환하려는 투자자들의 움직임이 본격화될 전망이다. MSCI가 자산운용사와 은행, 보험사 등 350개 금융시장 참가자를 대상으로 실시한 설문조사(MSCI Sustainability Institute Climate Risk Survey)에서는 압도적 다수가 지구 온난화에 따른 환경 변화가 경제에 부정적인 영향을 미칠 것이라고 답했다3.

녹색채권 발행 등을 통해 기후 회복력 강화에 나서는 기업이 늘어나면서 투자자에게 새로운 투자 기회를 제공하고 있다. 2016년경 유틸리티 기업이 재생에너지와 에너지 효율 개선에 투자하기 위해 녹색채권을 발행하기 시작했고 2023년까지 유틸리티 기업 녹색채권 발행액의 18%가 기후변화 적응 재원으로 사용됐다. 유틸리티 기업이 아닌 센트럴 니폰 익스프레스웨이(Central Nippon Expressway)는 태풍 피해로부터 고속도로망을 보호하기 위한 사업을 추진하면서 녹색채권을 발행하기도 했다4.

이밖에 냉각 시스템과 수자원 확보, 드론을 이용한 수색 및 구조, 임시 방수벽과 같은 다양한 제품과 서비스를 제공하는 기업도 투자 대상이 될 수 있다. 배수 시설 및 빗물 수집 기술을 제공하는 와츠 워터 테크놀로지스(Watts Water Technologies)와 냉각 및 냉장 시스템 제조업체 모딘 매뉴팩처링(Modine Manufacturing), 정밀 농업용 라이더 제조업체 마이크로비전(MicroVision) 등이 좋은 사례가 될 수 있다5.

유엔 산하 국제민간항공기구(ICAO, International Civil Aviation Organization)가 채택한 국제항공 탄소상쇄감축제도(CORSIA, Carbon Offsetting and Reduction Scheme for International Aviation)도 탄소 크레딧 수요 증가를 이끌 전망이다. CORSIA 제도의 시행으로 항공업계는 엄격한 배출 총량 규제를 적용받게 되었으며, 이는 고품질 탄소 크레딧에 대한 폭발적인 수요 증가를 견인하고 있다6.

제29차 유엔 기후변화협약 당사국총회(COP29)에서 파리협약 6.2조와 6.4조의 기술 지침에 관한 협상이 마무리됨에 따라 유엔의 감독 하에 운영되는 국제 탄소시장도 곧 출범할 예정이다.

3. 보험산업의 역할 증대

기후 리스크가 정량화됨에 따라, 보험산업은 단순한 손실 보전을 넘어 기업의 순 제로 이행을 독려하고 기후 회복력을 평가하는 핵심 주체로 부상하고 있다. 글로벌 자산운용사 슈로더의 ‘2024 Global Institutional Investor’에서 보험사는 연금, 기금 및 재단을 포함한 다른 유형의 기관을 능가하는 순 제로에 대한 가장 높은 의지를 표명했다. 기후 변화 완화가 필요한 속도로 진행되지 않고 수십억 달러의 피해를 입히는 자연재해 빈도가 증가함에 따라 보험사의 지속가능성 영역이 점점 더 중요해질 것으로 예상된다. 기업은 보험료가 증가하거나, 어떤 경우에는 고위험 지역의 자산에 대한 보험 가능성 상실에 직면한다. 이에 따라 기후 위험 정량화와 적응 자금 조달에 대한 필요성이 커지고 있다. 투자자와 기업 모두 이러한 위험을 완화하고 운영과 포트폴리오에서 회복력을 구축하기 위한 전략을 우선시하고 있다7.

세계경제포럼 보고서에서는 기후 변화 적응 전략 수립에 실패한 기업은 자산 가치 하락과 보험료 급등이라는 이중고에 직면하며, 이는 연간 수익성에 치명적인 타격을 줄 수 있다. 기후 변화에 따른 심각성이 증가함에 따라 유럽 및 미국과 같이 보험 비중이 높은 지역의 기업과 주택 소유자는 보험료가 상승하거나 최악의 경우 재산 보호를 위한 보험에 가입하지 못하게 될 수 있다8.

💡 SSMR 비즈니스 인사이트

녹색금융은 이제 ‘착한 투자’를 넘어 기업의 재무적 생존을 결정짓는 핵심 인프라입니다. 특히 자발적 탄소시장(VCM)이 무결성 가이드라인을 통해 질적 성장을 이루고, 파리협정 6.4조에 기반한 국제 탄소시장이 출범함에 따라 탄소 크레딧은 기업의 새로운 ‘전략적 자산’으로 부상하고 있습니다. 기업은 단순한 배출권 구매를 넘어, 고품질 프로젝트에 직접 투자하거나 탄소 제거 기술을 확보함으로써 미래의 환경 비용을 선제적으로 통제해야 합니다.

실무적 시사점은 ‘기후 적응(Adaptation)’을 위한 자금 조달 역량 강화입니다. 유틸리티 기업들이 녹색채권을 통해 기후 회복력을 높이는 사업에 투자하듯, 일반 제조 및 서비스 기업들도 기후 재난으로부터 가치사슬을 보호하기 위한 금융 솔루션을 적극 활용해야 합니다. 또한, 보험료 인상 및 고위험 지역 보험 가입 거부 리스크를 상수로 두고, 기후 위험 정량화 모델을 경영 의사결정에 통합해야 합니다. 2025년은 금융 자본의 흐름을 읽고 이를 친환경 기술 혁신과 회복력 구축의 지렛대로 삼는 기업만이 자본 시장의 신뢰를 독점하게 될 것입니다.

- MCSI(2024), “Sustainability and Climate, Trends to Watch 2025”. ↩︎

- ICVCM(2025), “Leading the way to high integrity in the Voluntary Carbon Market”, https://icvcm.org. ↩︎

- MSCI(2024), “What the Market Thinks: A Climate Risk Survey”. ↩︎

- Japan Credit Rating Agency(2024), “Central Nippon Expressway Co., Ltd.: 106th Corporate Bond(Green Bond)”. ↩︎

- Watts Water Technologies(2025), “Rainwater Harvesting Systems”, https://www.watts.com.; Modine Manufacturing(2025), “Refrigeration”, https://www.modine.com.; MicroVision(2025), “Robust solid-state lidar for industrial applications”, https://microvision.com. ↩︎

- ICAO(2025), “What is CORSIA?”, https://www.icao.int. ↩︎

- Schroders(2024), “Global Investor Insights Survey; The view from insurance comoanies”. ↩︎

- WEF(2024), “Business on the Edge: Building Industry Resilience to Climate Hazards”. ↩︎