분할 신드롬을 넘어 시스템으로: 경쟁전략과 지속가능경영의 논리적 통합(ASR 모델)

경영 전략은 매년 말 수립하는 단순한 계획이 아닙니다. 변화하는 환경 속에서 기업의 생존을 담보하는 역동적인 나침반입니다. 유니레버의 폴 폴먼이 강조한 ‘시스템 사고’와 SSMR의 ‘ASR 3단계 모델’을 통해, 재무적 수익과 사회적 가치를 동시에 거머쥐는 지속가능 경쟁전략의 논리 모델을 공개합니다.

지속가능경영 및 ESG의 전략의 개념

경쟁전략과 지속가능경영 전략 통합의 논리모델에 있어서 전략이란 비전과 사명을 달성하기 위한 비즈니스 활동의 방법이나 책략을 의미하는데 경영전략은 기업 활동의 전반에서 나타나는 전략의 의미로서 사업전략을 포함하는 더 넓은 의미이다. 전략이라는 단어가 내포하고 있는 의미는 여러곳에서 자주 언급되고 있지만 꽤 심층적이다. 대부분 기업은 매년 말에 내년의 사업계획 혹은 전략을 수정하거나 새롭게 수립하여 경영의 나침반으로 사용하고 있다. 상황에 따라서는 분기별 혹은 더 짧은 기간 내에 수립된 기존의 계획을 수정·보완하여 적용하는 역동적인 순환을 거친다.

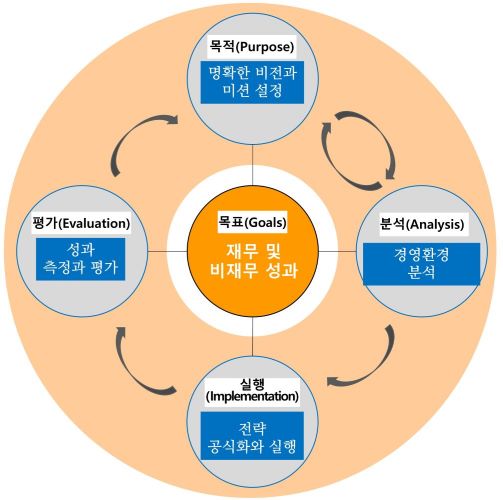

경쟁전략과 지속가능성 전략 통합의 논리모델의 출발은 조직의 경영 활동이 논리적인 체계를 가지고 전략적으로 접근하는데 있다. 이는 조직 내부 및 외부의 환경을 분석하여 공식화된 전략을 채택·실행하고 이를 통하여 목표하는 성과를 창출하고 평가하여 재적용하는 순환의 과정이 필요하다. 다음은 지속가능 경쟁전략의 순환과정을 나타낸 그림이다.

경쟁전략과 지속가능경영 전략 통합의 논리모델이 목표하는 성과는 재무적 관점의 ‘① 경제적인 수익’ 창출뿐만 아니라 ‘② 좋은 지배구조’를 갖추고 ‘③ 이해관계자의 참여’를 증진하면서 비재무적 관점의 ‘④ 사회적인 가치’와 ‘⑤ 환경적인 가치’를 창출하는 지속가능경영의 성과를 포함한다. 특히, 지속가능 경영전략의 중요한 목표로써 ① 환경(Environmental), ② 사회(Social), 그리고 ③ 지배구조(Governance)를 일컬어 ESG 혹은 ESG 경영이라고 부른다1.

지속가능경영 전략 통합의 배경

경쟁전략과 지속가능경영 전략 통합의 논리모델의 요소들 중에는 비공식적 통제가 더 유효한 경우도 있지만, 재무적인 성과와 함께 이해관계자, 지배구조, 사회적 및 환경적인 성과를 지향하는 지속가능경영은 기존의 비즈니스 전략과 유사하게 통제적 메커니즘(작동방식)이 필요하다. 단지, 비즈니스 사후에 발생한 지속가능 경영 성과를 정리하여 보고하는 수준을 넘어서, 사전에 지속가능 경영전략의 목표 수립과 실행으로 성과를 창출하고 재적용하는 절차가 요구된다. 지속가능경영의 핵심 의미와 조직의 근본적인 기능을 재고하지 않은 기업의 지속가능성 작업은 시간, 공간 및 전달 측면에서 문제를 축소하고 회피하는 일로 계속 고통받을 것이다2.

경쟁전략과 지속가능경영 전략 통합의 논리모델은 기존의 재무 중심 전략에 초기 단계부터 지속가능 비재무 전략이 융합되어 논리적인 체계를 가지고 진행하는 것을 중요하게 생각한다. 지속가능성이 따로 존재하고 움직이는 것이 아니라 조직 내에서 함께 혼합되고 운영되고 목표를 달성해 가는 시스템적 사고가 필요하다. 즉, 지속가능 경영의 전 과정이 통합되어 해당 사업에 필요한 요소를 분석하고 전략을 도출하며 실행을 통하여 기대하는 성과를 얻어야 한다. 조직 내부 시스템에 사회적 및 환경적 생태를 재통합하는 관리체계를 구축하고 각 부문과 기능이 연결되도록 해야 한다. 지속가능 보고에 매몰되어 실제의 (자발적)경영보고서와 (의무적)공시보고서가 서로 다른 일종의 ‘분할 신드롬’을 과감히 없애야 한다3.

지속가능경영 전략 추진의 System Thinking

경쟁전략과 지속가능경영 전략 통합의 논리모델에서 시스템적 사고는 무엇보다도 중요하다. 전 세계 지속가능성 리더 기업인 유니레버(Unilever)의 최고경영자 폴 폴먼(Paul Polman)은 “나는 미래의 지도자들은 시스템 사고자(systems thinkers)일 것이라고 굳게 믿습니다. 우리가 의존하는 시스템들 사이의 상호 의존성을 이해하지 않고서는 누구라도 불안정한 세계 속에서 기업 혹은 국가를 성공적으로 경영할 수 있으리라고는 생각할 수 없습니다.”라고 말한다4.

지금까지 많은 연구자와 기관에서는 의사결정자가 지속가능성을 관리하고 지원할 수 있도록 경쟁전략과 지속가능경영 전략 통합의 논리모델을 개발하고 확장해 왔다. 여기에는 외부 환경과 제도의 영향에 대응하는 수동적인 전략, 조직 내부의 자원과 역량에 집중하고 지속가능 성과를 선별적으로 혹은 전체적으로 추진하는 전략, 기업의 사명과 비전이 최고경영자를 중심으로 이해관계자 관리, 제품 또는 서비스 혁신, 지속가능 성과 관리를 통제하고 실행하는 모델, 사회적, 환경적, 그리고 경제적 가치의 세부 목표들이 조직의 성숙도에 따라 어떻게 개발되고 발전해 나가야 하는지를 제안하는 모델 등 다양하다.

기업마다 전략 선택의 수준은 다르지만, 이러한 전략과 모델들은 원가절감 혹은 제품 차별화를 통해 생산성과 효율성 만을 쫓던 초기 모델에 지속가능 전략과 이해관계자 참여의 원리가 통합되고 지속가능 성과로 이어지도록 하는 전략적 관리 통제의 공통분모를 가지고 있다5.

지속가능경영 전략 통합의 논리모델 ASR 모형

결론적으로 경쟁전략과 지속가능경영 전략 통합의 논리모델은 비즈니스에 전략적 지속가능성이 통합되어야 한다. 이는 기업이 실질적인 내용 없이 공허한 수사에 그치는 것이 아니라 진정으로 지속가능성을 향해 나아가고 있는지 확인하는 수단이다. 이해관계자들은 기업이 지속가능성을 구현하고 공급망도 사회적으로 책임 있는 방식으로 수행하기를 원한다. 기업은 이러한 변화를 달성하기 위하여 지속가능성을 수용해야 한다.

지배구조 규칙과 운영 관행을 혁신하고 자연환경과 공동체를 보호하면서 경제적인 이점을 살릴 수 있도록 지속가능성에 대한 약속을 명확히 해야 한다. 여기에는 최고경영자의 강력한 지원, 생산과 소비의 변화를 수용하는 제조 부문의 혁신, 지속가능성이 조직 운영에 동화되고 문화로 정착하는 일, 재무적 성과와 환경 및 사회적 성과가 통합된 성과 시스템을 갖추는 일 등 전략적인 접근이 요구된다6.

경쟁전략과 지속가능경영 전략 통합의 논리모델인 ‘서지연(SSMR)의 지속가능 경영전략 3단계 ASR 모델’은 이러한 모형들의 내용을 3단계로 나누고 각각의 과제를 구분하여 체계화시킨 모델이다. Analysis(분석) 단계는 내부환경 분석과 외부환경 분석으로 나누어져 있다. 기업은 분석 단계를 거쳐 전략의 큰 방향을 정한다. Strategy(전략) 단계는 전략의 공식화와 실행의 단계이다. 이 단계에서 기업은 존재 이유를 점검하고 전략, 목표, 정책을 정의한다.

경영자 리더십과 직원의 지속가능성 열의를 확인하고 가치사슬의 지속가능 활동을 시작한다. 이 단계의 활동은 좋은 지배구조와 이해관계자 참여의 강력한 지원을 받아 다음 단계의 지속가능 성과 창출을 보장받는다. Result(결과) 단계는 지속가능 성과를 측정하고 평가하는 단계이다. 이 단계에서 기업은 그동안 진행해온 지속가능 경영의 바람직한 과정과 사회적, 환경적, 그리고 경제적 성과를 측정하고 평가하며 내·외부 이해관계자에게 알린다. 기업이 이해관계자에게 창출한 지속가능 성과는 지속가능 투자로 이어져 지속가능 전략의 ASR 모델은 선순환 체계를 갖는다.

💡 SSMR 비즈니스 인사이트

1. “지속가능경영은 비공식적 선의가 아닌 ‘공식적 통제’의 영역입니다.” 칼럼에서 짚어준 것처럼 지속가능성이 성과로 이어지려면 재무 시스템과 동일한 수준의 관리 통제 메커니즘이 작동해야 합니다. 사후에 성과를 짜맞추는 보고는 ‘그린워싱’의 위험만 높일 뿐입니다. 전략 수립 단계(S)에서 이미 결과(R)를 예측하고 통제할 수 있는 KPI를 심어야 합니다.

2. “시스템 사고는 미래 리더의 필수 덕목입니다.” 폴 폴먼의 말처럼, 이제 기업은 독자적으로 존재하지 않습니다. 공급망, 지역사회, 자연환경과의 상호 의존성을 이해하는 리더만이 불확실성 속에서 원가우위와 차별화를 동시에 달성할 수 있습니다. 우리 회사의 의사결정이 가치사슬 전체에 어떤 나비효과를 불러올지 예측하는 것이 바로 ICD 모델의 핵심입니다.

3. “공시 보고와 경영 보고의 일치가 신뢰의 시작입니다.” 자발적 경영보고서와 의무적 공시보고서가 다른 ‘분할 신드롬’은 투자자들에게 가장 부정적인 시그널을 줍니다. ASR 모델을 통해 일관된 데이터를 생산하고 공유하십시오. 전략의 진정성은 문서의 화려함이 아니라 데이터의 일관성에서 증명됩니다.

- Elkington, J.(1994), “Towards the Sustainable Corporation: Win-Win-Win Business Strategies for Sustainable Development”, California Management Review, 36(2), 90-100.; GRI(2024), “About GRI”, https://globalreporting.org.; UNDP(2024), “DESTINATION 2030, Accelerating progress on the Sustainable Development Goals”, https://undp.org. ↩︎

- Starik, M. and Rands, G. P.(1995), “Weaving an integrated web: Multilevel and multisystem perspectives of ecologically sustainable organizations”, Academy of management Review, 20(4), 908-935.; Whiteman, G., Walker, B., and Perego, P.(2013), “Planetary boundaries: Ecological foundations for corporate sustainability”, Journal of management studies, 50(2), 307-336. ↩︎

- Williams, A., Kennedy, S., Philipp, F., and Whiteman, G.(2017), “Systems thinking: A review of sustainability management research”, Journal of Cleaner Production, 148, 866-881.; Mio, C., Venturelli, A., and Leopizzi, R.(2015), “Management by objectives and corporate social responsibility disclosure: First results from Italy”, Accounting, Auditing & Accountability Journal, 28(3), 325-364. ↩︎

- Paul Polman(2014), “Unilever CEO Paul Polman: Tackle Sustainability Challenges with a Systems-Based Approach”, International Business Times UK, https://ibtimes.co.uk. ↩︎

- Khoo, H. H. and Tan, K. C.(2002), “Using the Australian business excellence framework to achieve sustainable business excellence”, Corporate Social Responsibility and Environmental Management, 9(4), 196-205.; Panapanaan, V., Linnanen, L., Karvonen, M., and Phan, V.(2003), “Roadmapping corporate social responsibility in Finnish companies”, Journal of Business Ethics, 44(2/3), 133-148.; Maon, F., Lindgreen, A. and Swaen, V.(2009), “Designing and implementing corporate social responsibility: An integrative framework grounded in theory”, Journal of Business Ethics, 87, 71-89. ↩︎

- Riccaboni, A. and Leone, E.(2010), “Implementing strategies through management control systems: The case of sustainability”, International Journal of Productivity and Performance Management, 59(2), 130-144.; Morsing, M. and Oswald, D.(2009), “Sustainable leadership: management control systems and organizational culture in Novo Nordisk A/A”, Corporate Governance, 9(1), 83-99.; Sroufe, R.(2017), “Integration and organizational change towards sustainability”, Journal of Cleaner Production, 162, 315–329.; Lăzăroiu, G., Ionescu, L., Andronie, M., and Dijmărescu, I.(2020), “Sustainability management and performance in the urban corporate economy: a systematic literature review”, Sustainability, 12(18), 7705, 1-13. ↩︎