흔들리지 않는 경영의 닻: 지속가능 전략적 의사결정과 SSMR 통합 프레임워크

경영자의 독단이나 단편적 대응의 시대는 끝났습니다. 지속가능한 미래를 위해 사명과 재무 성과를 어떻게 통합할 것인가? 서지연 박사(SSMR)가 제안하는 6단계 순환 모형과 시나리오 경영을 통해, 불확실성을 뚫고 나아가는 가장 합리적인 전략적 의사결정의 정수를 공개합니다.

지속가능성 전략적 의사결정의 개념

기업이 사명이나 비전을 검토할 때, 전략이나 목표를 수립하고 실행할 때, 매 순간 의사결정을 해야 한다. 의사결정은 경영자의 강력한 기업가적 정신을 중심으로 내리기도 하고, 문제에 따라 단편적으로 그때그때 대응하기도 한다. 하지만 경영자 독단으로 혹은 단편적으로 정하기 보다는 새로운 기회에 대해 사전에 탐색하고 기존의 문제는 전후좌우 상황을 봐가며 의사결정을 하는 것이 필요하다. 즉, 가장 적절한 전략을 합리적으로 선택하는 전략적 의사결정이 필요하다. 이는 지속가능경영 비전과 전략적 의사결정 통합 모형의 출발이다.

지속가능경영 비전과 전략적 의사결정은 지속가능성 사명이 재무적 성과와 함께 지역사회와 환경, 그리고 다양성과 윤리경영 등 사회적책임에 대해 헌신할 수 있다는 확신이 필요하다. 글로벌 지속가능성 리더 기업들은 자기 이익에 국한된 문제에만 집중하기보다는 사회 및 환경 중심의 문제에 더 중점을 두고 있다. 이러한 리더 기업들은 그렇지 않은 기업에 비하여 자산 수익률, 과세 전 이익 및 현금 흐름 등의 재무적 성과가 더 높게 나타난다.

지속가능성 추세를 감안할 때 ‘지속가능성을 위한 사명’, ‘지속가능성이 핵심인 전략 수립’, ‘비즈니스 전 분야에 포함된 지속가능성’, ‘말이 아닌 행동과 확고한 규칙’, ‘이사회 수준의 힘을 가진 지속가능성 기구 설치’, ‘이해관계자 참여’ 등 회사의 모든 시스템을 지속가능성 비전과 일치시키는 데 주저할 시간이 없다1.

지속가능경영 의사결정 6단계 순환 모형과 조직 비전

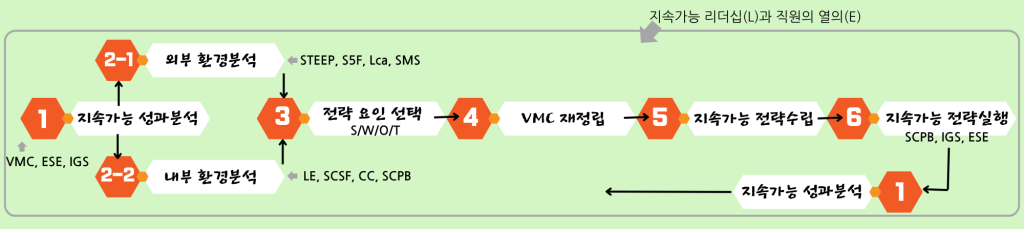

지속가능경영 비전과 전략적 의사결정은 진행 중인 사업영역에서 혹은 새로이 선택한 신규사업 영역에서 비전을 정하고 외부 및 내부 경영환경을 분석하여 전략 대안을 찾고 실행하는 절차가 필요하다. 아래 그림은 지속가능경영의 전략적 의사결정 과정과 항목(영문 이니셜)을 나타낸 그림이다.

지속가능경영 비전과 전략적 의사결정의 성과 문제는 너무 좁거나 너무 광범위한, 혹은 방향이 부적절한 사명을 진술하는 등의 분명하지 않은 기업 목적에서 비롯될 수 있다. 사명이 비즈니스에 일관된 주제를 제공하지 않으면 경영자는 기업이 지금 어디로 향하고 있는지 방향을 잡을 수 없다. 반대로 일관되고 분명한 사명은 지금 기업이 어디로 향해 가고 있는지 혼동할 때 방향을 명확히 잡도록 해준다. 부적절하게 설정된 기업의 목표도 문제이다.

부적절한 목표는 부서가 외부와 경쟁 또는 협력하기보다는 내부에서 서로 경쟁하도록 잘못 인도한다. 단기적인 운영 목표에 너무 집중하거나 너무 일반적이고 실질적인 지침을 거의 제공하지 못하는 경우도 문제이다. 계획된 목표와 달성된 목표 사이에 격차가 생긴다면 지속가능 경영성과를 높이기 위해 전략을 변경하거나 목표를 더 현실적으로 하향 조정해야 한다2.

지속가능성 비전(Vision)과 사명(Mission), 핵심가치(Core value)

기업의 목적은 ‘비전’을 통하여 나타난다. 지속가능경영 비전과 전략적 의사결정에 있어서 비전이란 “기업의 미래에 대한 상 또는 그림으로, 일정 기간이 정해진 중기 또는 장기간 내에 기업이 목표를 달성했을 때 그려지는 모습이다. 궁극적으로 사회적, 환경적, 그리고 경제적 가치와 영향이 확장된 기업의 미래상”을 말한다. 즉, 비전은 미래에 대한 상 또는 그림으로, 현재의 조직이 도달하고자 하는 미래의 모습이며 일반적으로는 장기적인 미래의 목표라고 생각할 수 있다.

사명은 “기업이 비전을 달성하기 위하여 사회적, 환경적, 그리고 경제적 목표가 필요하며 이해관계자 참여 및 좋은 지배구조 등을 향해 이끌리는 공유된 인식으로써의 신념 및 임무”를 말한다. 기업은 비전과 사명을 달성하기 위하여 지향해야 할 구심점이 필요하다. ‘핵심가치’는 “기업이 사명을 유지하고 비전을 달성하기 위하여 대내·외적으로 지향해야 할 기업 구성원들의 생각과 행동의 기준”을 말한다.

기업이 목적을 달성하기 위해서는 계획적인 운영을 요구한다. 그리고 목표에 따른 사명을 부여하게 된다. 따라서 지속가능경영 비전과 전략적 의사결정에서 ‘비전을 수립하는 일(Visioning)’은 현재의 조직을 보다 목표 관리적 조직으로 변하게 한다. 그리고 보다 계획성 있는 조직으로 변화시키는 요인이 된다. 비전만들기는 비전, 사명, 핵심가치를 정하는 일이다. 이러한 비전은 목적에 맞도록 지속가능성 가치와 영향을 명확히 하고 차후 수립할 혹은 앞서 수립한 전략과 일관성이 있어야 한다. 외부적으로는 기업의 지속가능성 이미지 제고와 외부 이해관계자 동기부여를, 내부적으로는 직원 등 내부 이해관계자에게 동기를 부여할 수 있어야 한다.

목표는 구체적이고 근위적(proximal)인데 반하여, 비전은 종종 추상적이고 이미지화된 언어를 사용한다. 그리고 가치, 원위적(distal) 목표 및 유토피아적 결과를 강조한다. 비전은 최고경영자의 적극적인 지원과 이해관계자의 필요를 반영하고 참여할 수 있도록 해야 한다. 부서와 직원의 공유된 이해가 있어야 한다. 미래지향적이며 창조적이어야 성공할 수 있다.

비전은 직원의 감정, 집단 정체성, 리더에 대한 열망 및 관계적 애착에 영향을 주어 동기와 성과를 높인다. 따라서 올바른 비전은 직원이 조직에 몰입하게 하고 활력을 불어넣는다. 그리고 직원의 삶에 의미를 가져다준다. 또한 기업이 지향하는 사회적, 환경적, 그리고 경제적 가치와 영향의 기준을 제시하며 현재와 미래를 잇는 다리의 구실을 한다. 따라서 지속가능경영 비전과 전략적 의사결정에서 비전의 역할은 이처럼 중요하다3.

시나리오와 비전 및 전략의 연결

시나리오는 “미래에 발생할 수 있는 상태를 설명하거나 그러한 상태가 어떻게 발생할 수 있는지에 대한 이야기를 제공하는 일종의 전략 세트”이다. 비전 수립을 위한 시나리오(Scenario) 방법 중에서 선도전략은 예측 가능한 산업 전개의 시나리오 대안별로 산업의 생명주기 자체를 선도하는 전략이다. 또 다른 하나는 산업의 변화에 유연하게 대처하는 전략 혹은 투자는 유지하되 공격은 피하는 보수적인 전략 중에서 하나의 방법을 택하는 전략이다.

시나리오는 지속가능경영 비전과 전략적 의사결정을 지원할 뿐만 아니라 여러 시나리오가 탐색되고 유지되는 동안 궁극적으로 하나의 공유된 비전을 산출한다. 지속가능성의 미래에 대해 깊이 생각하고 창의적으로 생각하는 것이 매우 중요하다. 시나리오를 고려하지 않으면, 기업은 다가올 미래에 놀라고 준비되지 않을 위험을 감수해야 한다. 시나리오 예측이 빗나갈 경우 위험이 따를 수 있지만, 현재 혹은 미래에 다가올 필연적인 지속가능성 시나리오는 조직이 사명을 달성하고 비전을 개발하는 데 유용한 맥락이 될 것이다4.

💡 SSMR 비즈니스 인사이트

1. “지속가능성 비전은 재무적 성과를 견인하는 ‘선행지표’입니다.” 칼럼에서 언급한 것처럼 글로벌 리더 기업들의 재무 성과가 높은 이유는 단순히 착해서가 아닙니다. 비전이 명확하면 내부 경쟁보다 외부 협력에 집중하게 되고, 이것이 자산 수익률과 현금 흐름의 개선으로 이어지기 때문입니다. 비전 수립(Visioning)은 비용이 아니라 ‘조직 에너지의 최적화’를 위한 가장 효율적인 투자입니다.

2. “시나리오는 미래를 맞히는 것이 아니라, 미래에 ‘대비’하는 것입니다.” 시나리오 예측이 빗나갈까 봐 주저하는 리더들은 제시된 ‘선도 전략’의 가치를 짚어봐야 합니다. 완벽한 예측은 불가능하지만, 시나리오를 통해 다양한 대안을 탐색해본 조직은 위기 상황에서 ‘공황’에 빠지지 않고 미리 준비된 ‘대응 수첩’을 꺼낼 수 있습니다.

3. “격차(Gap)는 실패의 증거가 아니라 전략 수정의 신호입니다.” 계획된 목표와 달성된 목표 사이의 격차를 발견했을 때, 이를 하향 조정하거나 전략을 변경하는 ‘유연성’이야말로 6단계 순환 모형의 핵심입니다. 의사결정은 한 번으로 끝나는 ‘사건’이 아니라, 지속적으로 환류(Feedback)되는 ‘프로세스’여야 합니다.

- Ameer, R. and Othman,R. (2012), “Sustainability Practices and Corporate Financial Performance; A Study Based on the Top Global Corporations”, Journal of Business Ethics, 108, 61-79.; Lăzăroiu, G., Ionescu, L., Andronie, M., and Dijmărescu, I.(2020), “Sustainability management and performance in the urban corporate economy: a systematic literature review”, Sustainability, 12(18), 7705, 1-13.; Ghosh, B., Herzig, C., and Mangena, M. (2019), “Controlling for sustainability strategies: findings from research and directions for the future”, Journal of Management Control, 30(1), 5-24. ↩︎

- Khoo, H. H. and Tan, K. C.(2002), “Using the Australian business excellence framework to achieve sustainable business excellence”, Corporate Social Responsibility and Environmental Management, 9(4), 196-205.; Panapanaan, V., Linnanen, L., Karvonen, M., and Phan, V.(2003), “Roadmapping corporate social responsibility in Finnish companies”, Journal of Business Ethics, 44(2/3), 133-148. ↩︎

- Lipton, Mark(1996), “Demystifying the Development of an Organizational Vision”, Sloan Management Review, 37, 4, 82-92.; Berson, Y., Halevy, N., Shamir, B., and Erez, M.(2015), “Leading from different psychological distances: A construal-level perspective on vision communication, goal setting, and follower motivation”, The Leadership Quarterly, 26(2), 143-155. ↩︎

- Gates, L. P.(2010), “Strategic planning with critical success factors and future scenarios: An integrated strategic planning framework”, Software Engineering Institute, 11, 67.; Bishop, P., Hines, A., and Collins, T.(2007), “The current state of scenario development: an overview of techniques”, foresight, 9(1), 5-25. ↩︎

- Patagonia(2018), “Annual Benefit Corporation Report Fiscal Year”, http://patagonia.com. ↩︎

- Patagonia(2024), “A Letter from Yvon Chouinard”, https://patagonia.com. ↩︎