지속가능경영의 설계도: 혁신(IGS)으로 빚고 가치(ESE)로 증명하라

“측정하지 않으면 관리할 수 없고, 관리할 수 없으면 개선할 수 없습니다.” 지속가능경영의 80%는 과정의 설계와 결과의 증명에 달려 있습니다. 목적(VMC)에서 출발해 과정(IGS)을 거쳐 결과(ESE)에 이르는 명확한 로직 체계와, SROI부터 IFRS 공시 표준까지 비즈니스의 가치를 화폐량과 데이터로 전환하는 실전 도구들을 심층 해부합니다.

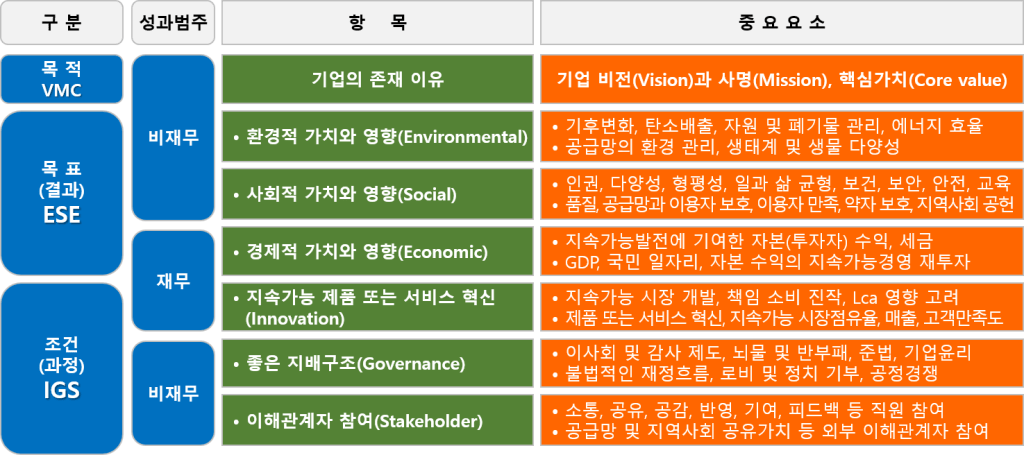

1. 지속가능경영의 세 가지 결과 ESE(에쎄): 경제적, 사회(공동체), 환경적 가치

사회적(Social) 가치에 대한 의미는 주로 경제적(Economic), 사회(공동체)(Societal), 환경적 가치(Environmental)의 세 가지를 포괄하는 의미로 동의 및 사용되고 있지만, ESG 경영을 중심으로 설명하는 상업적 기업의 사회적 가치와 사회적 목표그룹을 중심으로 설명하는 사회적경제 기업의 사회적 가치는 비슷한 점도 있지만 다른 점이 더 많다1.

상업적 기업의 경제적 가치는 (자본) 수익과 같은 재무적 성과를 중심으로 설명하지만, 사회적경제 기업의 경제적 가치는 사회적 목표그룹의 일자리 창출 혹은 수익 창출(급여), 더 나아가 일을 통한 회복 등 포용 경제적 측면이 강조된다. 즉, 상업적 기업의 경제적 가치는 투자자 이해관계자 관점이라면, 사회적경제 기업의 경제적 가치는 사회적 목표그룹 이해관계자 관점이다.

사회(공동체) 가치도 상업적 기업은 직원 및 공급망 등 내부 이해관계자 측면과 지역사회라는 외부 이해관계자 측면에서 유의한 가치를 제공하는 양면을 보려고 있지만, 주요 이슈는 지역사회보다는 직원 및 공급망 등 내부 이해관계자에게 비중을 더 둔다(ESG 공시제도, 공급망 실사법, 탄소배출 Scope 3 등). 반면, 사회적경제 기업의 사회(공동체) 가치의 방향은 지역사회 혹은 지역사회 내 어려움이 있는 곳(사람)을 더 향한다. 환경적 가치도 인류사회 모두의 지향점이지만, 방점은 탄소 혹은 온실가스 배출의 책임과 규모 측면에서 상업적 기업에서 더 큰 관심과 측정 및 평가의 대상이다.

아래 그림은 지속가능경영의 이해를 돕기 위한 로직으로써 목적(VMC) → 과정(IGS) → 결과(ESE)를 한 페이지로 정리한 그림이다.

2. 지속가능경영의 세 가지 과정 IGS(익스): 제품 혁신, 좋은 지배구조, 이해관계자 참여

지속가능 제품 또는 서비스 ‘혁신(Innovation)’은 고객 만족을 넘어서 사회문제 해결의 다양한 관점을 포함해야 한다. 왜냐하면 지속가능성은 궁극적으로 제품에 내재한 에너지 및 물질적 자원의 지속가능성, 제품의 배후 공급망 내 모든 기업의 사회적 및 환경적 행동, 제품을 구매하고 사용하는 방법, 제품 수명이 다했을 때 발생하는 일에 달려 있기 때문이다. 제품의 절대적인 지속가능성은 제품이 생산되고 소비되는 사회의 지속가능성에도 달려 있다.

이제 마켓 중심의 상업적 거래에서 더 넓게 사회와 지구를 고려하는 지속가능한 시장으로의 변환이 요구된다. 지속가능한 제품 및 서비스에 대한 가장 실용적인 정의는 기존 또는 경쟁 제품과 비교하여 제품 수명 주기 전반에 걸쳐 고객 요구에 대한 만족스러운 해결책과 더 나아가 사회적 및 환경적 성과의 상당한 개선을 제공하는 제품 및 서비스를 의미한다. 따라서 지속가능경영의 첫 번째 조건(과정)은 지속가능한 제품의 혁신이다. 혁신은 지속가능한 제품 및 서비스의 생산과 제공을 위한 새로운 제조와 유통 시스템을 구축하는 일과 함께 제품 수명 주기 분석을 통하여 기존 제조 및 유통 시스템을 지속가능한 방식으로 개선하는 것을 포함한다.

‘지배구조(Governance)’는 조직이나 사회의 기능을 위한 의사결정, 규칙의 설정, 작동의 원리 등을 포괄한다. 효과적인 지배구조는 질서를 유지하고 목적을 달성하며, 조직 내에서 공동체나 구성원들의 요구를 해결하기 위해 필수적이다. 나아가 투명성을 촉진하고 이해관계자들 간의 신뢰를 조성하며 변화에 적응하여 조직이나 사회가 목표를 달성하는 데 반응력과 탄력성을 유지하도록 한다.

실무적으로 공공의 지배구조와 기업의 지배구조는 그 의미에 차이가 있다. 공공의 지배구조는 “정부가 일방적으로 통치하는 방식이 아니라 민간기업, 시민사회 및 지역공동체 등 이해관계자가 함께 참여하는 의사결정 및 실행 체계”를 말한다. 현대사회의 빈곤과 실업, 소득과 부의 양극화, 사회적 갈등과 같은 문제들은 공공이 혼자 해결하기 어려우며 민간기업, 시민사회 및 지역공동체가 함께 협력하고 네트워크를 구축하여 해결해야 하기 때문이다2.

기업의 지배구조는 이와는 다른 의미가 있다. 과거의 기업 지배구조는 주로 “주주, 경영진, 이사회를 의미하는 용어로 이사회가 기업을 지휘, 관리 또는 통제하는 방식으로써 일련의 과정, 관습, 정책, 법과 제도”의 의미로 좁게 생각했다. 이때는 주로 주주의 이익을 고려하면서 기업의 수익성과 효율성을 높이도록 경영자에게 영향을 미치고 통제하는 것으로 설명해 왔다3.

요즘의 기업 지배구조는 “내부 이해관계자의 이득, 관리와 통제 활동뿐만 아니라 투명, 공정, 반부패, 윤리경영과 같은 사회의 책임 있는 행동에 대한 규칙 및 규범 등을 정하고, 실행하도록 유지하며, 책임을 지는 방식”으로 발전하였다.

GRI는 “최고경영자와 이사회의 구조, 기능, 역할, 평가, 보수와 함께 윤리 및 투명성, 이해관계자 참여와 보고 관행”을 지배구조의 주요 지표로 구성한다. SASB의 지배구조 요소는 “비즈니스 모델이나 업계의 일반적인 관행에 내재되어 있고 광범위한 이해관계자 그룹(예: 정부, 지역사회, 고객 및 직원)의 이해와 잠재적으로 상충되는 문제를 관리하는 것”을 포함하며, “규제 준수, 정치적 영향력, 위험 관리, 안전 관리, 공급망 및 자재 소싱, 이해 상충, 반경쟁적 행동, 부패 및 뇌물 수수” 등을 포함한다.

기업의 ‘이해관계자(Stakeholder)’는 “기업 경영에 영향을 미치거나 영향을 받는 개인이나 그룹”을 말한다. 이해관계자 참여는 주로 ‘기업의 사회적책임(CSR, Corporate Social Responsibility)’ 또는 ‘윤리’ 경영의 실천으로 ‘지배구조’, ‘혁신’, ‘지속가능성’, ‘보고 및 회계’, ‘천연자원 관리’ 등과 함께 논의된다. 이해관계자 참여는 관심을 어디에 두는가에 따라서 ‘도덕적’, ‘전략적’ 및 ‘실용적’인 의미를 포함하여 정의한다.

즉, 기업과 이해관계자가 ‘상호 간의 일치된 이해’ 혹은 ‘서로 어떤 영향을 미치는지 고려’하는 전략적인 관계, ‘협력 혹은 협업’, ‘공동의 인간성’, 그리고 ‘윤리적인 문제’ 해결의 도덕적인 관계, ‘기업의 성과’와 ‘주주가치’, ‘사회적 책임’을 다하고 ‘이해관계자의 삶의 질을 개선’하려는 실용적인 관계를 생각할 수 있다. 따라서 지속가능경영을 위한 이해관계자의 참여는 필수적이다.

‘이해관계자 참여’란 “기업이 상호 간 의사결정에 영향을 미칠 사람들을 조직의 의사결정 과정과 실행에 참여시켜, 협력과 협업, 공동의 인간성 혹은 윤리적인 문제해결 등의 사회적 책임을 다하면서, 기업의 재무 및 비재무적인 성과와 동시에 이해관계자의 삶의 질 개선이라는 사회적 성과를 추구하려는 상호작용”으로 정의할 수 있다.

특히, 21세기 초 글로벌 금융위기와 불황의 반복, 빈부 격차와 실업 등 국민소득의 불균형 및 경제주체 간, 국가 간 양극화가 심화함에 따라 자본주의의 문제점을 해결하려는 세계적인 움직임이 증폭되었다. 또한 기업과 영향을 주고받는 내·외부의 이해관계자와 공생 경영이 재조명되면서 이해관계자 참여 경영의 중요성은 날로 커지고 있다.

기업에 영향을 주는 집단이 기업으로부터 영향을 받는 집단과 반드시 같진 않지만, 장기적인 관점에서 볼 때 기업에 영향을 주는 집단뿐만 아니라 기업으로부터 일방적으로 영향을 받는 집단도 이해관계자로 보는 시각이 필요하다. 이해관계자는 ‘직원’, ‘고객’, ‘고객 옹호자’, ‘주주’, ‘공급자’, ‘채권자’, ‘경영자’, ‘경쟁자’, ‘미디어’, ‘지역공동체’, ‘사회’, ‘특수이익집단(Special Interest Group)’, ‘지방 또는 국가’와 ‘환경 보호론자’를 포함한다.

3. ESE(에쎄)와 IGS(익스)를 측정하고 평가하는 도구들 고찰

사회적경제 기업이 측정하려고 하는 사회적 가치는 상업적 기업이 측정하고 평가 혹은 공시하려는 ESG 도구나 지수들(CDSB, TCFD, SASB, GRI, ESRS, IFRS S1, S2 등)보다는 사회적 영향 창출과 측정에 더 관심을 갖는 도구 혹은 인증(SROI, BIA, SPC, IRIS+, 60 Decibels, 세리즈 SPI4, HIPSO 등)을 벤치마킹하고 접목 혹은 개발에 참고하고 있다.

‘60 데시벨즈(Decibels)’는 전 세계의 농부, 상점주인, 고객, 직원으로부터 수집한 생생한 경험을 토대로 반복 및 비교 가능성과 실행에 무게를 두고 만든 약 15분 길이의 표준화된 사회적 영향 조사 글로벌 데이터베이스‘이다. 60 데시벨은 첫째, 사회적 영향력을 변화시키고 사회적 위험을 관리하기 위해 노력하는 미래 지향적인 상업적 기업, 둘째, 사회적 영향 투자자 및 자금 제공자, 셋째, 사회적 영향을 개선하기 위해 더 나은 데이터가 필요한 NGO 및 사회적경제 기업에게 제공된다4.

사회적 가치는 사업의 결과(Outputs)와 함께 과정(Activities)도 중요하며, 궁극적으로 (핵심)이해관계자의 이익(Outcomes)과 사회적 영향(Impacts)의 확장에 목적이 있으므로 이러한 논리적인 관계를 측정하도록 설계된 도구들과 함께 “측정하지 않으면 관리할 수 없고 관리할 수 없으면 개선할 수 없다”는 말이 있듯이, 비즈니스의 사회적 가치 및 영향의 크기를 프록시(Proxy)로 변환하여 화폐량으로 측정하는 도구들을 살펴볼 필요가 있다.

사회적 가치 및 영향의 크기를 화폐량으로 측정하는 일은 사회적 비즈니스에 투자하려는 사회적 금융기관에서 사업 타당성을 분석하는데 주요한 관심사이다. 예를들어 사회적 영향을 추적 또는 예측하여 그 결과를 계량적으로 측정하는 방법으로써 SK 그룹의 사회성과인센티브(SPC, Social Progress Credit)는 “사회적경제 기업이 해결한 사회문제의 ‘사회서비스 성과’, ‘고용 성과’, ‘환경 성과’, ‘사회생태계 성과’를 측정하고 보상하여 사회적경제 기업에게 새로운 투자와 우수한 인재가 유입되고 사회적경제 기업 생태계가 활성화하도록 촉진하는 현금 인센티브 제도”이다5.

REDF(Roberts Enterprise Development Foundation)에 의하여 처음 개발된 SROI(Social Return On Investment)는 투입된 자본 혹은 비용 대비 사회적 수익이 얼마나 창출되었는지 경영 과정을 추적 혹은 예측하여 측정하는 방법이다. “현금, 장비 및 시설, 노동력 등 투자된 자본 대비 재무적인 성과와 여기에 반영되지 않은 경제적, 사회(공동체)(적) 및 환경적 성과를 화폐의 대용치로 변환하여 총편익을 파악”한다6.

상업적 기업의 지속가능성 공시를 위한 글로벌 공시 IFRS S1은 일명 ‘지속가능 재무공시’로 ‘지속가능성 관련 재무 정보의 공시를 위한 일반적인 요구사항’을 말한다. S1의 목적은 기업에 자원을 제공하는 데 의사결정을 내리는 범용 재무보고의 주요 이용자에게 유용한 지속가능성과 관련한 위험과 기회에 대한 정보를 공시하도록 요구하는 것이다. 기업이 단기, 중기 및 장기에 걸쳐 현금흐름을 창출할 수 있는 능력은 기업의 가치사슬 전반에 걸쳐 기업과 이해관계자, 사회, 경제 및 환경 간의 상호작용과 불가분의 관계에 있으므로 지속가능성 관련 위험과 기회에 대한 정보는 재무정보 이용자에게 유용하다7.

기업은 가치사슬 전반에 걸쳐 사용하는 자원과 상호 의존적인 관계에 있으며 이러한 관계 또는 영향은 기업에게 지속가능성 관련 위험과 기회를 발생시킨다. 따라서 SI은 기업의 현금흐름, 금융에 대한 접근성, 자본조달 등의 재무에 단기, 중기 또는 장기에 걸쳐 합리적으로 영향을 미칠 것으로 예상할 수 있는 모든 지속가능성 관련 위험과 기회에 대한 정보를 공시할 것을 요구한다.

IFRS S2는 ‘지속가능 기후공시’로 기업에 자원을 제공하는 것과 관련된 의사결정을 할 때 범용 재무보고의 주요 이용자에게 유용한 기후 관련 위험과 기회에 대한 정보를 공시하도록 요구하는 것이 목적이다. 따라서 S2는 단기, 중기 또는 장기에 걸쳐 기업의 현금흐름, 금융에 대한 접근성, 자본조달 등의 재무에 합리적으로 영향을 미칠 것으로 예상할 수 있는 기후 관련 위험과 기회에 대한 정보를 공시하도록 요구하고 있다. 기업이 노출하는 기후 관련 위험은 물리적인 위험과 기후 관련 전환 위험이 있으며 반대로 기업이 이용할 수 있는 기후 관련 기회도 있다8.

GRI는 1997년 미국의 환경단체인 환경책임경제연합(CERES, Coalition for Environmentally Responsible Economies)과 UN환경계획(UNEP, United Nations Environment Programme) 등이 설립한 비영리 단체로 지난 25년 이상 지속가능성 보고를 위한 ESG 표준을 지속적으로 업데이트하여 제공하고 있다. GRI 표준은 ① 범용 표준, ② 부문 표준, ③ 주제 표준과 용어해설집으로 구성되어 있다. 모든 조직은 GRI 표준에 따라 보고할 때 범용 표준을 보고하고, 중요한 주제와 내용을 결정할 때 해당 부문에 적용되는 부문 표준을 사용한다. 주제 표준은 범용 표준 3(GRI 3)에서 결정한 중요 주제와 내용을 보고할 때 사용한다. GRI 보고 대상은 투자자를 포함한 모든 이해관계자이며, 전 세계에서 가장 널리 알려진 글로벌 지속가능성 보고의 표준이라고 할 수 있다9.

💡 SSMR 비즈니스 인사이트

1. 가치의 ‘전환(Proxy)’ 능력이 곧 기업의 경쟁력입니다. 비즈니스의 냉엄한 현실에서 사회적 가치는 숫자로 치환될 때 비로소 자본의 투자를 끌어낼 수 있습니다. SROI나 SPC처럼 보이지 않는 임팩트를 화폐량으로 환산하는 도구는 단순한 평가 수단이 아닙니다. 이는 기업이 창출하는 가치를 시장의 언어로 번역하는 ‘언어의 힘’입니다. 우리 기업이 해결하는 사회문제가 얼마짜리 가치가 있는지 데이터로 말할 수 있을 때, 자본 시장은 비로소 움직입니다.

2. 공시(Disclosure)는 ‘감시’가 아닌 ‘IR 전략’의 정점입니다. IFRS S1·S2와 GRI 표준을 단지 규제 대응으로만 본다면 이는 비용일 뿐입니다. 하지만 이를 통해 우리 기업의 리스크 관리 능력과 가치 창출 잠재력을 투명하게 공개한다면, 이는 가장 강력한 지속가능 재무 마케팅이 됩니다. 이해관계자 참여를 실용적 관계에서 전략적 동반자 관계로 격상시키는 리더십, 그것이 바로 글로벌 자본이 찾는 ‘지속가능 리더’의 모습입니다.

- 최중석 외(2023), 사회적경제학(Social Economics), 도서출판 좋은땅.; 최중석(2024), 지속가능경영전략(Strategy for Sustainability Mnagement), 도서출판 두남. ↩︎

- 강병준(2014), “거버넌스 관점에서의 사회적 경제조직의 성과요인 분석: 이해관계자의 인식조사를 중심으로”, 공간과 사회, 24(3), 5-46.; 국제개발협력시민사회포럼(2016), “알기 쉬운 지속가능발전목표 SDGs”.; Bevir, Mark(2013), “Governance: A very short introduction”, Oxford University Press.; Wikipedia(2024), “Governance”, https://en.wikipedia.org/wiki. ↩︎

- Jean Jacques du Plessis, Anil Hargovan, and Jason Harris(2018), “Principles of Contemporary Corporate Governance, 4ed”, Cambridge University Press. ↩︎

- 60 데시벨즈 홈페이지(2023), “Solutions and About us”, https://60decibels.com. ↩︎

- 라준영·김수진·정소민·박성훈(2017), “사회성과인센티브 툴킷 실행가이드”, 사회성과인센티브추진단. ↩︎

- Cynthia Gair(2009), “SROI Act II: A Call to Action for Next Generation SROI”, REDF.; The SROI Network(2012), “A guide to Social Return on Investment”, Matter&Co. ↩︎

- ISSB(2023), “IFRS S1, General Requirements for Disclosure of Sustainability-related Financial Information”. ↩︎

- ISSB(2023), “IFRS S2, Climate-related Disclosures”. ↩︎

- GRI(2024), “GRI 1: Foundation 2021, GRI 2: General Disclosures 2021, GRI 3: Material Topics 2021”. ↩︎