지속가능경영의 내비게이션: SBSC(Sustainability Balanced Scorecard) 구축 6단계 로드맵

ESG 공시 표준은 사후 보고의 가이드는 제시하지만, 실제 전략 실행과 성과를 연결하는 경로는 설명하지 못합니다. 재무적 성과와 사회·환경적 가치를 인과관계로 엮어내는 SBSC의 필요성을 역설하고, 관점 정의부터 시스템 구현까지의 구체적인 6단계 개발 공정을 공개합니다.

1. 지속가능균형성과지표 SBSC의 필요

통합적 접근에 의한 지속가능 전략은 목표관리에서도 통합적 접근이 필요하다. 결과적으로 BSC는 재무 및 비재무적 측정과 인과 관계의 논리로 설명하고 다차원 현실에 맞게 ‘지속가능 균형성과지표(SBSC, Sustainability Balanced Scorecard)’로 조정하여 사용해야 한다.

특히 경제, 사회 및 환경의 세 가지 영역은 동시에 전략 실행의 통합적인 결과로 나타나는 경향이 있다. 지속가능 거시환경에서 살펴본 반부패, 노동, 환경 및 인권과 관련된 글로벌 행동 원칙과 ISO, GRI, IFRS 등 ESG 관련한 공시 표준은 사후 보고의 안내자 역할은 잘하고 하지만 실제 조직의 전략 실행과 통합되어 성과와 영향으로 연결할 수 있는 경로를 명쾌하게 설명하고 있지 않다1.

기업이 어떤 전략 유형을 선택하는가에 따라서 SBSC의 도입은 다양한 형태로 나뉜다. 재무 목표 달성을 위한 기존 관점에 사회와 환경의 관점을 추가하여 사용하는 유형은 사회 및 환경적인 지표 관리가 재무적인 결과에 유용하게 연결된다는 전제를 가진다. 하지만 기존의 관점들에 지속가능성을 통합하고 궁극적으로 사회, 환경 및 경제의 세 가지 통합된 성과로 연결되도록 관리할 필요가 있다.

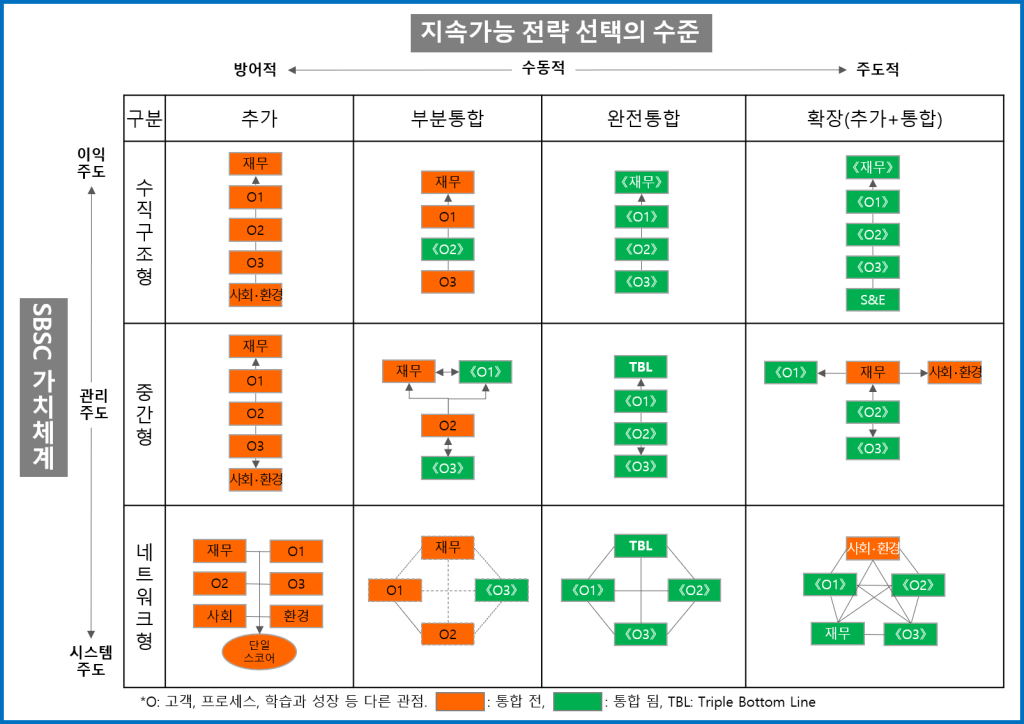

아래는 지속가능성 전략 선택의 방어적, 수동적 및 주도적 전략 유형 구분에 따른 SBSC의 유형을 조직 구조에 따라 나타낸 자료이다2.

그림의 수직형 혹은 관리형 조직 구조보다 네트워크형 구조의 SBSC는 지속가능성을 도구적 혹은 사회·정치적으로 보는 것이 아니라, 규범적인 당위성으로 생각하고 SBSC를 높은 수준으로 설계하는 구조이지만 훨씬 더 복잡한 구조를 가진다.

이는 지속가능성 목표관리가 선형형의 가치사슬로 연결되기보다는 내부 및 외부의 이해관계자와 서로 연결되어 전후좌우 보완하는 목표관리 체계를 갖는 구조이다. SBSC는 수립된 전략의 이행을 돕는 강력한 실행 도구(Implementation Tool)이지, 전략 그 자체를 혁신하는 엔진은 아니다. 따라서 SBSC 도입 전, 조직의 비전과 전략적 지향점이 혁신적인 지속가능성을 담보하고 있는지 선제적으로 검토해야 한다.

역으로 SBSC의 기능은 선택한 전략 구현을 돕고 목표관리를 지원하는 도구이다. SBSC 도입에서 주의할 점은 SBSC를 사용하여 지속가능성의 정당성을 얻기 위한 수단으로 생각하거나 측정 가능성과 통제의 편리를 위하여 재무적 관점으로 귀결되도록 변질해서는 않된다3.

2. 지속가능균형성과지표 SBSC 개발 단계

2-1. 1단계 SBSC 관점과 지표 정의

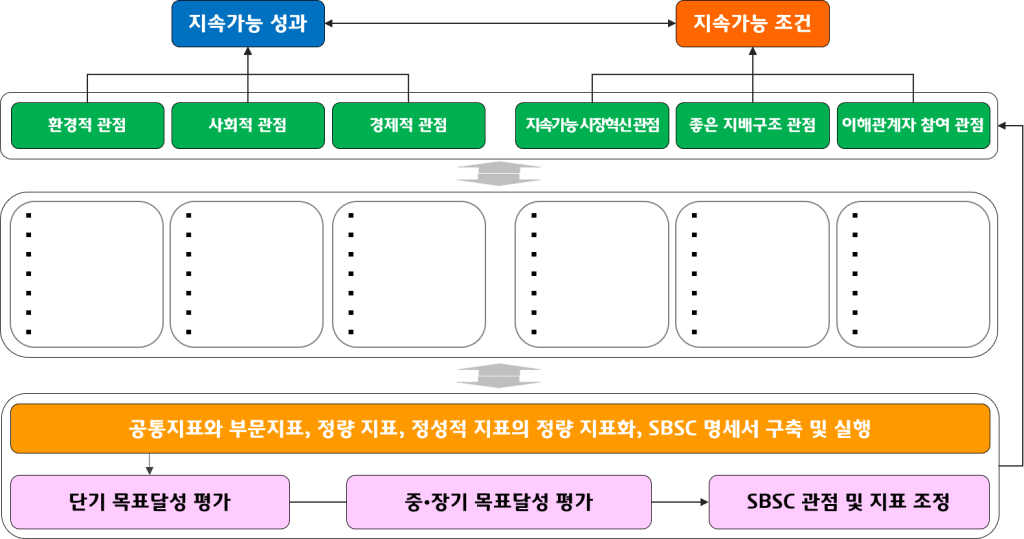

‘IT, S/W 등 장비 파악’과 앞에서 설명한 ‘비전과 전략의 정렬’ 단계는 생략하고 SBSC 개발을 6단계로 설명하면 다음과 같다4. 1단계는 ‘관점과 지표 정의’ 단계이다. 이는 지속가능성과 관련된 다양한 측면을 포함하고 기존의 BSC와 혼합할 관점과 지표를 산출하는 단계이다.

기본 요소로 ‘전통적인 BSC의 측정지표’와 ‘지속가능 경영전략의 목적(VMC), 목표(ESE) 및 조건(IGS)’의 중요 요소를 고려한다. 1단계 지표 정의 시에는 전통적인 BSC의 4대 관점에 환경적(E)·사회적(S) 가치를 통합하거나 별도의 관점으로 독립시켜 설계한다. 이때 지표는 단순한 결과(Lagging) 지표뿐만 아니라 성과를 견인하는 선행(Leading) 지표와의 인과관계를 반드시 고려해야 한다. 아래는 SBSC의 주요 관점과 지표 설계의 구조를 나타낸 그림이다.

2-2. 2단계 프로세스 설계 및 개선 단계

2단계는 ‘프로세스 설계 및 개선’ 단계이다. 작업팀은 도달하고자 하는 환경적, 경제적 및 사회적 영향을 분석하고 현재의 프로세스와 함께 지속가능 법규와 지침, 공시 요구사항 등을 조사한다. 공인된 어떤 표준의 인증을 취득하면 지표를 관리하는 작업은 용이하다. 작업팀은 외부 전문가와 프로젝트를 함께 운영할 수도 있다.

‘조직구조와 전략유형에 따른 SBSC’ 그림의 맥락을 참고하고 최고경영자 스타일과 전략 선택의 유형을 고려하여 SBSC 구조의 수직 혹은 상호 작용의 인과 관계를 결정한다. 기존 관점 및 지표와 지속가능성 관점 및 지표를 통합하여 구조와 인과 관계를 설계한다.

이 단계에서 최종 관점과 지표를 정한다. 내·외부 이해관계자의 관리자와 작업팀이 함께 검토하고 결함이 발견되면 개선 사항을 제안하고 수정한다. 꽤 여러 차례의 검토회의가 필요할 수도 있다.

2-3. 3단계 부서별 지표 배정

3단계는 ‘부서별 지표 배정’의 단계이다. 공통 지표와 부문 혹은 부서 지표로 나누고 배정한다. SBSC 지표의 방향과 주안점, 명세서에 포함될 내용, 이해관계자 범위와 대상, 목표, 성과(경제, 사회, 환경)와 조건(시장혁신, 좋은 지배구조, 이해관계자 참여)의 비중, 시간(단기, 중장기), 전·후 지표 관계를 정한다.

공통 지표와 부문 지표, 지표 사이의 가중치를 결정한다. 부문 지표의 배정과 가중치 결정은 민감한 사항일 수 있다. 토의과정을 통하여 합리적인 합의가 필요하다.

2-4. 4단계 지표유효성 검증

4단계는 ‘지표 유효성 검증’의 단계이다. 새롭게 정비되고 변경된 관점과 지표의 유효성을 검증한다. 지표는 새로운 지속가능성 목표에 유의해야 하며 범위와 대상 이해관계자에게 도달되어야 한다. 주관적인 검증 단계이다. 지표가 적절하게 선택되었고 신뢰할 수 있는지, 정량화할 수 있으며 시간적으로 비교 가능한지, 실행으로 목표는 잘 관리가 될 수 있는지 검증한다.

모든 이해관계자의 관리자가 참여하여 검증한다. 의사결정에서의 지지 유효성(왜 선택이 되어야 하는지)도 고려한다. 내·외부 감사 혹은 보고를 고려하여 검증해야 할 지표 내 문제 또는 다른 요소는 없는지 검토한다.

2-5. 5단계 지표 시스템 구현

5단계는 ‘지표 시스템 구현’의 단계이다. 이 단계에서 중요한 점은 기존 컴퓨터 시스템 혹은 선택할 시스템이 새로운 사회적 및 환경적 관점과 이해관계자 참여의 변수들을 구현할 수 있는지 파악해야 한다.

SBSC 시스템 구현 시, 비재무적 데이터의 신뢰성을 확보하기 위해 ERP(Enterprise Resource Planning)와의 데이터 연동(Integration) 및 자동화된 수집 체계를 구축해야 한다. 이는 향후 ESG 공시 및 외부 감사 대응을 위한 데이터의 추적 가능성(Traceability) 확보를 의미한다.

2-6. 6단계 통제 및 후속조치

6단계는 ‘통제 및 후속 조치’ 단계이다. 이 단계에서는 새로운 관점과 지표가 내부 경영 개선 평가 및 이해관계자 보고, 외부의 정기적인 감사 혹은 재평가 가능성을 준비한다. ISO 혹은 GRI와 같은 지표 평가와 관리 통제, 조치 방법 혹은 학습개선을 위한 조치를 검토 및 진행한다.

전략 목표 달성을 평가하기 위해 이사회와 정기적으로 회의를 개최하고 전략적 목표의 달성이 회사의 지속가능성에 어떤 영향을 미치고 있는지 평가한다. 이해관계자의 만족도 측정, 다양한 이해관계자와 회사의 일련의 참여 평가, 새로운 지속가능 경영전략이 어떻게 진화하고 있는지 부서에도 알린다.

SBSC 지표는 보다 명료하게 객관화하여 명세서로 만들어 놓는다. 명세서의 작성은 세심한 주의가 요구되는데 지표가 갖는 의의와 측정 방법 및 주기, 그리고 측정 후 Feedback(회신) 이슈를 정리하여 사후관리에 사용할 수 있도록 충실하면서도 논란의 여지를 없앤다.

이는 비전 달성 목표를 과정이 아닌 결과물로써 평가하겠다는 측면에서 유용하며 또한 실제 조직 및 개인의 평가 관리 도구에 포함시켜 조직의 관심과 노력을 이끌어 낼 수 있다.

💡 SSMR 비즈니스 인사이트

SBSC는 단순한 측정 도구가 아니라, 조직의 전 구성원이 ‘지속가능성이라는 언어’로 소통하게 만드는 경영 플랫폼입니다. 많은 기업이 지표 관리의 편의성 때문에 재무 지표 위주로 회귀하려는 경향이 있으나, 이는 SBSC의 본질을 훼손하는 위험한 접근입니다. 진정한 SBSC의 가치는 사회·환경적 활동이 어떻게 장기적으로 재무적 건전성과 기업 평판을 높이는지 그 ‘논리적 연결 고리’를 시각화하는 데 있습니다.

실무적 시사점은 ‘부서별 가중치의 전략적 배분’입니다. 3단계에서 발생하는 부서 간 이해상충을 해결하기 위해서는 최고경영자의 확고한 의지가 담긴 가중치 설정이 필요합니다. 또한 4단계의 유효성 검증을 통해 ‘보여주기식 지표’를 걸러내고, 실제 비즈니스 임팩트를 측정할 수 있는 지표로 정제해야 합니다. 결국 잘 설계된 SBSC는 이사회의 의사결정을 지원하고, 이해관계자들에게 기업의 진정성을 증명하는 가장 강력한 리포트가 될 것입니다.

- Chalmeta, R. and Palomero, S.(2011), “Methodological proposal for business sustainability management by means of the Balanced Scorecard”, Journal of the operational research society, 62(7), 1344-1356. ↩︎

- Hansen, E. G. and Schaltegger, S.(2016), “The sustainability balanced scorecard: A systematic review of architectures”, Journal of Business Ethics, 133, 193-221. ↩︎

- Hahn, T. and Figge, F.(2018), “Why architecture does not matter: On the fallacy of sustainability balanced scorecards”, Journal of Business Ethics, 150, 919-935.; Hansen, E. G. and Schaltegger, S.(2018), “Sustainability balanced scorecards and their architectures: irrelevant or misunderstood?”, Journal of Business Ethics, 150, 937-952. ↩︎

- Chalmeta, R. and Palomero, S.(2011), “Methodological proposal for business sustainability management by means of the Balanced Scorecard”, Journal of the operational research society, 62(7), 1344-1356. ↩︎