ESG 성과가 주가로 연결되는 임계점: 지배구조(G) 필터링 효과의 실증적 증명

지속가능경영의 성패는 얼마나 많은 선행을 했는가?가 아니라, 그 활동이 자본 시장의 신뢰를 얻어 어떻게 경제적 가치로 전환되는가?에 달려 있습니다. 많은 기업이 ESG 실행(Implementation)에 막대한 자원을 투입하면서도 시장 가치(Market Value)의 반응을 끌어내지 못하는 이유는 무엇일까요? 본 칼럼에서는 최중석 교수(동국대학교 경영학과 겸임교수)의 최신 실증 연구인 거버넌스 조절 매개 모형을 통해, 기업의 노력이 시장에서 소음이 아닌 미래 수익으로 인정받기 위해 반드시 통과해야 하는 지배구조 투명성이라는 임계점(Threshold)을 분석합니다. 투자자의 의구심을 확신으로 바꾸는 신뢰의 필터, 지배구조 설계의 전략적 해답을 제시합니다.

1. 실행과 가치의 괴리: 왜 시장은 기업의 ESG 시그널을 의심하는가?

많은 기업이 ESG 위원회를 설치하고 임직원 교육을 강화하며 사회공헌 활동에 막대한 예산을 투입하지만, 정작 자본 시장의 반응은 냉담한 경우가 많습니다. 이러한 현상은 조직이 외부의 제도적 압력에 대응하기 위해 상징적인 선언은 하지만, 실제 내부 관행은 변화하지 않는 ‘정책-관행 디커플링(Policy-Practice Decoupling)’ 현상에서 기인합니다1. 투자자들은 기업의 이러한 활동을 진정성 있는 투자라기보다 단순한 비용 지출이나 홍보용 수사로 의심하는 경향이 있습니다2.

자본 시장은 정보 비대칭성을 해소하기 위해 기업이 발신하는 시그널의 품질을 검증하고 있습니다3. 즉, 기업이 수행하는 실질적인 ESG 이행 활동이 단순한 착한 척이 아닌 미래 수익의 원천으로 인정받기 위해서는 이를 보증해 줄 수 있는 제도적 장치가 필요합니다. 대표적으로 지배구조(Governance)가 자본 시장에서 신뢰의 필터로 작동하는 근본적인 이유입니다. 결국 투명한 거버넌스는 기업의 수익을 넘어, 인류 사회의 보편적 가치가 훼손되지 않고 보존될 수 있도록 보장하는 제도적 안전장치로 기능하게 됩니다.

2. 거버넌스(G): 신뢰를 확증하고 가치를 보증하는 제도적 기반

2.1 대리인 문제 해소와 모니터링 시스템의 중요성

지배구조는 최고경영진의 의사결정을 감시하고 이해관계자의 이익을 보호하는 필수적인 통제 메커니즘입니다4. 이사회의 독립성과 전문성, 그리고 ESG 위원회의 실질적인 운영은 기업의 지속가능 경영 노력이 리더의 일시적인 재량에 의한 것이 아니라 시스템적으로 보장되고 있음을 의미합니다5. 이번 연구 결과에 따르면, 이러한 제도적 기반이 견고할수록 자본 시장은 기업의 ESG 활동을 대리인 비용이 아닌 미래 가치를 위한 투자로 확신하게 됩니다.

2.2 제3자 보증으로서의 지배구조 등급 효과

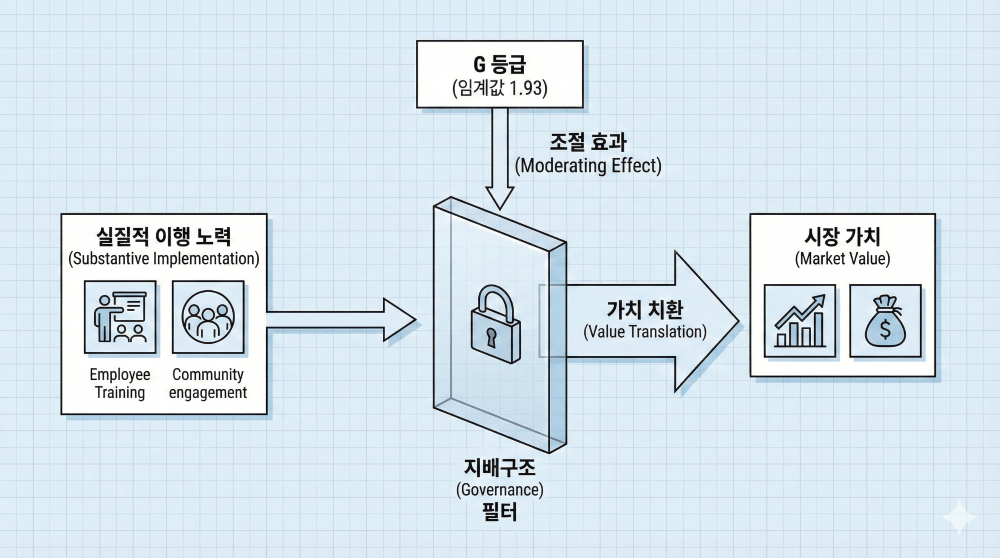

한국적 맥락에서 공신력있는 외부 기관의 ESG 등급은 시장에 강력한 확증 신호를 제공합니다. 특히 지배구조(G) 등급은 기업 내부의 신호 왜곡 가능성을 차단하는 객관적인 제3자 보증(Third-Party Assurance) 역할을 수행합니다6. 이번 최중석 교수의 연구 데이터에 따르면, 높은 거버넌스 등급을 확보한 기업일수록 내부의 실질적 이행 노력이 주가 프리미엄으로 전환되는 효율성이 극대화되는 것으로 나타났습니다.

3. 562개 기업 실증 분석: 거버넌스 임계점(Tipping Point)의 발견

3.1 조절 매개 효과 분석: G 점수가 낮은 기업의 비극

최중석 교수가 2022년부터 2024년까지 KOSPI 상장사 기업 562개 지속가능경영보고서를 대상으로 실증 분석한 금번 연구 결과에 따르면, 거버넌스(G) 점수는 ESG 실행과 시장 성과 사이를 조절하는 결정적인 변수였습니다. 흥미로운 사실은 지배구조 투명성이 낮은 기업의 경우, 아무리 실질적인 ESG 이행(직원 교육, 사회적 책임 활동 등)을 열심히 하더라도 그것이 주가 상승으로 이어지는 통계적 유의성이 나타나지 않았다는 점입니다. 즉, 시장에서 무의미한 소음으로 처리되고 있었습니다. 본 연구에서 도출된 지배구조 등급의 임계값은 경영진의 전략적 비전과 실질적 실행을 매개(Model 1)로 최고 1.93으로 나타났습니다. 이 수치를 넘어서지 못하는 기업의 ESG 이행 노력은 시장 참여자들에게 미래 가치가 아닌 매몰 비용으로 인식되는 비극을 맞이하게 됩니다7.

3.2 존슨-네이먼(J-N) 기법을 통한 가치 창출 유의 영역 도출

금번 연구에서는 거버넌스 등급이 어느 정도 수준에 도달해야 ESG 활동이 가치를 창출하는지에 대한 임계점을 제시하고 있습니다. 연구 결과에 따르면, 지배구조의 투명성 수치가 특정 임계값(Threshold)을 초과할 때만 실질적 이행이 시장 가치로 전환되는 ‘유의미한 구간’이 시작됩니다.

표 1. 지배구조 투명성 수준에 따른 ESG 이행의 가치 전환 효과

| 지배구조 수준 | 가치 전환 효율 (Effect Size) | 시장의 평가 성격 | 전략적 권고 |

| 임계점 미만 (Low G) | 비유의미 (Near Zero) | 단순 비용 지출 및 그린워싱 의심 | 지배구조 혁신이 최우선 |

| 임계점 도달 (Mid G) | 유의미한 정(+)의 효과 시작 | 시스템적 성과로 인정하기 시작 | 데이터 기반 공시 강화 |

| 임계점 초과 (High G) | 시너지 효과 극대화 (High Alpha) | 미래 경쟁 우위 및 투자 집중 | 임팩트 스케일업 및 리더십 홍보 |

4. 경영진을 위한 전략적 제언: G(Governance)를 최우선 관문으로 설정하라

4.1 지배구조 혁신 없는 ESG는 매몰 비용에 불과하다

리더는 환경(E)이나 사회(S) 활동의 양을 늘리기 전에, 우리 기업의 지배구조가 시장의 신뢰를 얻을 만큼 투명한지부터 점검해야 합니다. 이사회의 독립적 운영과 투명한 의사결정 구조가 확립되지 않은 상태에서의 ESG 캠페인은 자본 효율성을 떨어뜨리는 위험한 선택이 될 수 있습니다8. 따라서 거버넌스 혁신은 ESG 경영의 완성 단계가 아니라, 시장 가치를 창출하기 위한 최우선 관문으로 다뤄져야 합니다.

4.2 데이터 정합성과 시그널 품질 관리를 통한 공시 고도화

연구 결과에 따르면, 투자자들은 보고서의 화려한 미사여구보다 그 활동을 담보하는 제도적 증거에 반응합니다. 기업은 지속가능경영 보고서에서 단순 활동 내역뿐만 아니라, 그러한 활동이 어떤 지배구조적 감시와 의사결정 경로를 거쳤는지를 상세히 기술함으로써 시그널의 품질을 높여야 합니다9. 그것이 보고서의 그린워싱 패널티를 피하는 유일한 길입니다. 앞으로의 공시 전략은 단순히 등급을 관리하는 수준을 넘어, BERT(Bidirectional Encoder Representations from Transformers)와 같은 최신 AI 모델을 통해 공시 텍스트와 실제 이행 데이터 간의 정합성을 스스로 모니터링하고, 필요시 C-suite(C-레벨) 차원의 TF팀 운영 등의 방법을 통하여 다각도로 검증하고 이를 입증하는 수준까지 고도화되어야 합니다.

💡 SSMR 비즈니스 인사이트

ESG 경영의 모든 이니셔티브가 향하는 최종 목적지는 결국 리더십이 그리는 미래의 지속 가능한 기업 가치에 있습니다. 이번 연구 데이터가 보여주듯, 지배구조(G)는 단순한 평가 항목 중 하나가 아니라 환경과 사회적 성과가 시장의 ‘자본’으로 치환되는 문을 여는 열쇠입니다. 투명한 거버넌스라는 신뢰 필터 없이는 아무리 훌륭한 임팩트 활동도 자본 시장에서 그 정당성을 인정받기 어렵기 때문입니다.

SSMR의 전문적인 시각으로 ESG 전략을 조망해 보면 핵심은 지배구조의 투명성을 확보하여 외부의 신뢰 자본을 내부의 혁신 동력과 유기적으로 결합하는 데 있습니다. 금번 최중석 교수의 연구 결과가 입증한 거버넌스의 필터링 효과는 우리 기업들이 왜 지배구조 혁신에 집중해야 하는지에 대한 명확한 경제적 해답을 제시합니다. SSMR은 이러한 연구 성과를 바탕으로 우리 기관과 기업들이 단순한 이행 활동을 넘어 자본 시장이 화답할 수 있는 ‘신뢰받는 지배구조 체계’를 구축할 수 있는 시스템을 지원하겠습니다.

- Bromley, P.; Powell, W.W. From smoke and mirrors to walking the talk: Decoupling in the contemporary world. Acad. Manag. Ann. 2012, 6, 483–530.; Meyer, J.W.; Rowan, B. Institutionalized organizations: Formal structure as myth and ceremony. Am. J. Sociol. 1977, 83, 340–363. ↩︎

- Connelly, B.L.; Certo, S.T.; Ireland, R.D.; Reutzel, C.R. Signaling theory: A review and assessment. J. Manag. 2011, 37, 39–67. ↩︎

- Spence, M. Job market signaling. Q. J. Econ. 1973, 87, 355–374. ↩︎

- Jo, H.; Harjoto, M.A. Corporate governance and corporate social responsibility. J. Bus. Ethics 2011, 103, 351–383. ↩︎

- Erin, O.; Adegboye, A.; Bamigboye, O.A. Corporate governance and sustainability reporting quality: Evidence from Nigeria. Sustain. Account. Manag. Policy J. 2022, 13, 680–707. ↩︎

- Korea Institute of Corporate Governance and Sustainability. 2024 ESG Rating Methodology; KCGS: Seoul, Republic of Korea, 2024.; Luo, X.; Bhattacharya, C.B. The debate over doing good: Corporate social performance, strategic marketing levers, and firm-idiosyncratic risk. J. Mark. 2009, 73, 198–213. ↩︎

- 최중석. (2026). “지속가능경영의 가치 이전 경로: 보고서 텍스트 분석과 ESG 등급을 통한 조절된 매개효과 분석, Working paper“. SSMR. ↩︎

- Bansal, P. Evolving sustainably: A longitudinal study of corporate sustainable development. Strateg. Manag. J. 2005, 26, 197–218. ↩︎

- Barney, J. Firm resources and sustained competitive advantage. J. Manag. 1991, 17, 99–120. ↩︎